جهت دریافت مناقصه یا مزایده شغلی خود، ثبت نام کنید

شرح آگهی

به گزارش پایگاه خبری پارس نماد داده ها، در معاملات روز گذشته، بازار ارز و طلا با اصلاح قیمتی قابلتوجهی مواجه شد؛ بهطوریکه نرخ دلار با کاهش ۳ هزار و ۵۹۰ تومانی از ۱۶۲ هزار و ۲۴۰ تومان به ۱۵۸ هزار و ۶۵۰ تومان رسید. همزمان، سکه تمام بهار آزادی با افت ۷میلیون تومانی از ۱۹۷میلیون تومان به ۱۹۰میلیون تومان کاهش یافت و طلای ۱۸ عیار نیز با عقبنشینی ۷۹۸ هزار تومانی از ۱۹میلیون و ۳۵۸ هزار تومان به ۱۸میلیون و ۵۶۰ هزار تومان رسید. این تحولات قیمتی، صرفا یک نوسان روزانه یا واکنش کوتاهمدت به اخبار نیست، بلکه در بستر متغیرهای کلان پولی و انتظارات شکلگرفته در اقتصاد ایران قابلتفسیر است.

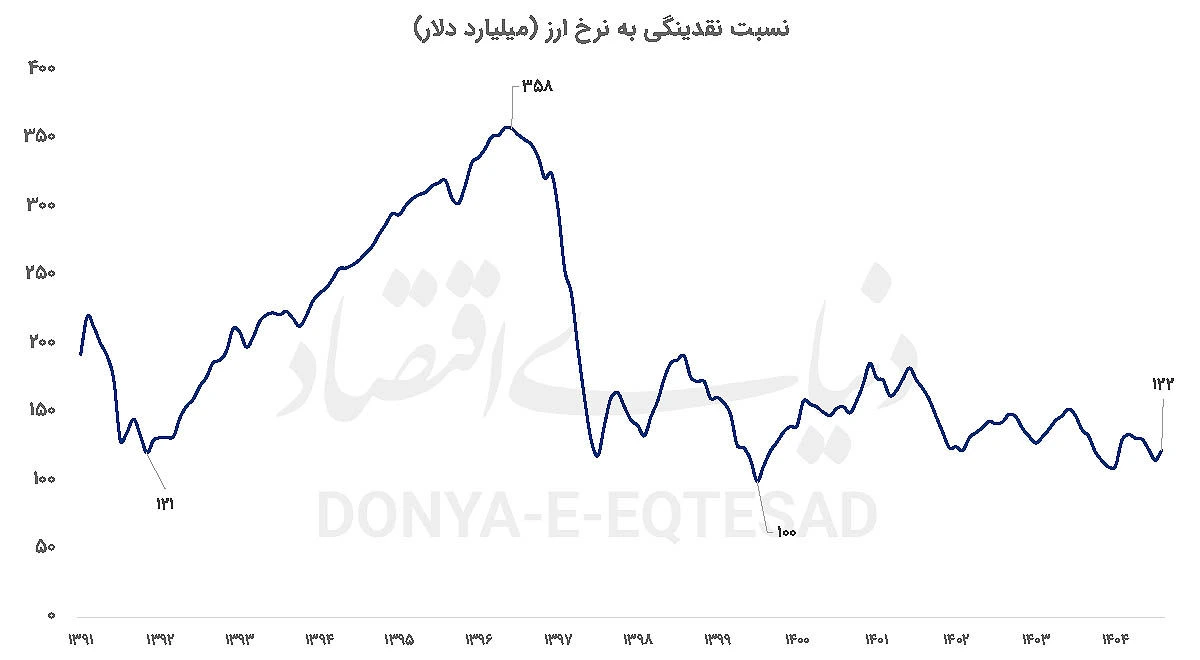

یکی از مهمترین ابزارهای تحلیلی برای درک این وضعیت، نسبت نقدینگی به نرخ ارز (ارزش دلاری نقدینگی) است که تصویر نسبتا روشنی از جایگاه کنونی بازار ارز ارائه میدهد. نمودار نسبت نقدینگی به نرخ ارز نشان میدهد که این شاخص طی بیش از یک دهه گذشته نوسانات شدیدی را تجربه کرده و در مقاطعی، بهویژه حوالی سال ۱۳۹۶ و اواخر دهه ۱۳۹۰، با افتهای عمیق همراه بوده است. اوج تاریخی این نسبت در حدود سال ۱۳۹۶ و نزدیک به ۳۵۷میلیارد دلار ثبت شد؛ دورهای که نرخ ارز هنوز جهشهای شدید بعدی را تجربه نکرده و ارزش دلاری نقدینگی در سطح بالاتری قرار داشت. پس از آن، همزمان با تشدید شوکهای سیاسی، تحریمها و جهشهای پیاپی نرخ ارز، ارزش دلاری نقدینگی وارد یک روند نزولی شد و حتی در مقاطعی به کمتر از ۱۰۰میلیارد دلار کاهش یافت. آخرین دادهها نشان میدهد این نسبت اکنون در محدوده حدود ۱۲۲میلیارد دلار قرار دارد که از منظر تاریخی به کفهای بلندمدت بسیار نزدیک است.

از منظر تحلیلی، این وضعیت بیانگر آن است که نرخ ارز در سالهای اخیر با سرعتی بیش از رشد نقدینگی افزایش یافته و بخش قابلتوجهی از فشار پولی انباشتهشده پیشاپیش از مسیر بازار ارز تخلیه شده است. در چارچوب تحلیل پولی، قرار گرفتن ارزش دلاری نقدینگی در چنین سطوح پایینی معمولا بهعنوان نشانهای از اشباع قیمتی دلار تفسیر میشود؛ به این معنا که ریال بیش از حد تضعیف شده و دلار جلوتر از متغیرهای بنیادی حرکت کرده است. در نتیجه، پتانسیل بازدهی بالای ارز محدود شده و بازار مستعد ورود به فاز اصلاح قیمتی یا اصلاح زمانی است. با این حال، تجربه اقتصاد ایران نشان میدهد که نقش ریسکهای سیاسی و انتظارات همچنان میتواند مسیر کوتاهمدت بازار ارز را تحتتاثیر قرار دهد. بر همین اساس، تحلیل آینده بازار ارز را میتوان در قالب سه سناریوی متمایز بررسی کرد. سناریوی نخست، یک حالت حدی خوشبینانه است که در آن فرض میشود بخشی از ریسکهای سیاسی کاهش یابد؛ چه از مسیر گشایشهای دیپلماتیک، چه کاهش تنشهای منطقهای و چه بهبود انتظارات نسبت به آینده سیاست خارجی.

اهمیت این سناریو در آن است که نسبت نقدینگی به نرخ ارز در حال حاضر به کفهای تاریخی خود نزدیک شده و نشان میدهد بازار ارز پیشاپیش بخش قابلتوجهی از بدبینیها و نااطمینانیها را در قیمتها منعکس کرده است. در چنین شرایطی، کاهش ریسک سیاسی میتواند بهعنوان محرکی برای فعال شدن فرآیند اصلاح نرخ ارز عمل کند. پیامد این وضعیت، افت هیجانات سفتهبازانه، افزایش عرضه ارز و جابهجایی بخشی از نقدینگی به سمت بازار پول و داراییهای کمریسکتر خواهد بود. این اصلاح لزوما بهصورت ریزش شدید ظاهر نمیشود، بلکه بیشتر به شکل کاهش بازدهی، محدود شدن نوسانات و اصلاح تدریجی بروز میکند. سناریوی دوم، حالت حدی بدبینانه است که در آن تشدید ریسکهای سیاسی و افزایش نااطمینانی نسبت به آینده فرض میشود. در نگاه سنتی، چنین فضایی معمولا با جهشهای شدید ارزی همراه است؛ اما تفاوت مقطع کنونی با دورههای گذشته در وضعیت متغیرهای پولی نهفته است.

قرار گرفتن نسبت نقدینگی به دلار در کفهای تاریخی به این معناست که بخش عمدهای از شوکهای انتظاری پیشاپیش در قیمت ارز منعکس شده و ریال تا حد زیادی تضعیف شده است. در این چارچوب، تشدید ریسک سیاسی میتواند نوسانات کوتاهمدت را افزایش دهد و بازار را بیثباتتر کند، اما الزاما به شکلگیری یک روند صعودی پرشتاب و پایدار منجر نمیشود؛ مگر آنکه با شوکهای واقعی ارزی مانند اختلال در دسترسی به منابع ارزی یا شتابگیری مجدد رشد نقدینگی همراه شود. سناریوی سوم، محتملترین سناریو در افق کوتاهمدت و میانمدت، تداوم وضعیت موجود است. در این حالت، ریسکهای سیاسی در سطحی بالا باقی میمانند، اما نه آنقدر کاهش مییابند که انتظارات را بهطور بنیادین تغییر دهند و نه آنقدر تشدید میشوند که اقتصاد را وارد فاز بحران کنند. در چنین فضایی، سیگنال کف تاریخی نسبت نقدینگی به دلار نشان میدهد پتانسیل بازدهی بالای ارز محدود شده و بازار ارز بهجای جهشهای پرشتاب، وارد فاز نوسانات فرسایشی و اصلاح زمانی میشود؛ جایی که دلار بیش از آنکه ابزار سودآوری باشد، به لنگر انتظارات تورمی تبدیل خواهد شد. در مجموع، رسیدن ارزش دلاری نقدینگی به محدودههای کف تاریخی را نمیتوان صرفا یک عدد یا نوسان آماری دانست. این وضعیت نشانه قرار گرفتن اقتصاد ایران در یک نقطه عطف چرخهای است: از یکسو، نرخ ارز از منظر پولی در وضعیت اشباع قرار دارد و پتانسیل بازدهی بالای آن محدود شده است؛ و از سوی دیگر، تداوم این شرایط بدون اصلاحات ساختاری میتواند فشارهای تورمی و رکودی را به بخش واقعی اقتصاد منتقل کند. بنابراین، آینده بازار ارز بیش از آنکه تابع هیجانات کوتاهمدت باشد، به مسیر سیاستهای پولی و مالی و نحوه مدیریت ریسکهای سیاسی گره خورده است؛ مسیری که میتواند تعیین کند اصلاح اخیر قیمتها، یک توقف موقت باشد یا آغاز دورهای متفاوت در رفتار بازار ارز.(دنیای اقتصاد)

انتهای پیام/ خبرنگار پایگاه خبری پارس نماد

| خلاصه آگهی | کد پارس نماد | تاریخ شروع | وضعیت | |

|---|---|---|---|---|

| 1 | بازار سرمایه، بازوی حمایت از صنایع آسیبدیده در جنگ | 19128 | 1405/02/07 |

|

| 2 | صعود در سایه جنگ؛ بورسهای جهان رکورد زدند/ موج جدید خوش بینی به هوش مصنوعی | 19127 | 1405/02/07 |

|

| 3 | ماجرای «بستههای ویژه جنگ رمضان» دولت برای مردم چیست؟ | 19126 | 1405/02/07 |

|

| 4 | تعرفههای عجیب برای فعالسازی اینترنت پرو لو رفت | 19125 | 1405/02/07 |

|

| 5 | حجم آب ذخیرهشده در سدهای کشور در وضعیت مطلوبی است؟ | 19124 | 1405/02/07 |

|

| 6 | پدیده عجیب در بازار ارز / ماجرای دلار ارزان در بازار آزاد چیست؟ | 19123 | 1405/02/07 |

|

| 7 | تمدید تصویبنامه واردات کالاهای اساسی از استانهای مرزی | 19122 | 1405/02/07 |

|

| 8 | نرخهای متفاوت در بازار ارز | 19121 | 1405/02/07 |

|

| 9 | احتمال شنیده شدن صدای انفجار در این منطقه | 19120 | 1405/02/07 |

|

| 10 | قیمت نفت بالا کشید | 19119 | 1405/02/07 |

|